기업부설연구소(연구개발전담부서) 설립

| 설립 소요 기간 |

3주 이내

|

|---|---|

| 설립 주요 혜택 |

연구인력 연봉의 25% 세액공제

ex) 법인세 3,000만원에서 인건비 25% 공제할 경우, 납부 법인세 2,500만원

연구인력 20만원 비과세 혜택

연구목적 취득 부동산 취득세 및 재산세 50% 감면

납부할 세금보다 공제액이 클 경우 10년간 이월 공제

각종 정부지원사업 및 기업인증 시 필수요건 또는 가점

|

설립 후 주의사항

연구소 현지 실태조사 불시 점검

모든 변경 사항 발생시 30일 이내 변경 신고

연구노트, 연구계획서, 연구결과보고서, 연구총괄표 의무 작성 및 보관 (5년)

매년 4월 연구개발활동조사표 제출

연구소는 '설립'보다 사후관리 '운영'이 더 중요합니다.

연구소 사후관리가 미흡한 경우, 연구소 인정 취소뿐만 아니라 세액공제 회수+가산세 등 불이익이 발생할 수 있습니다.

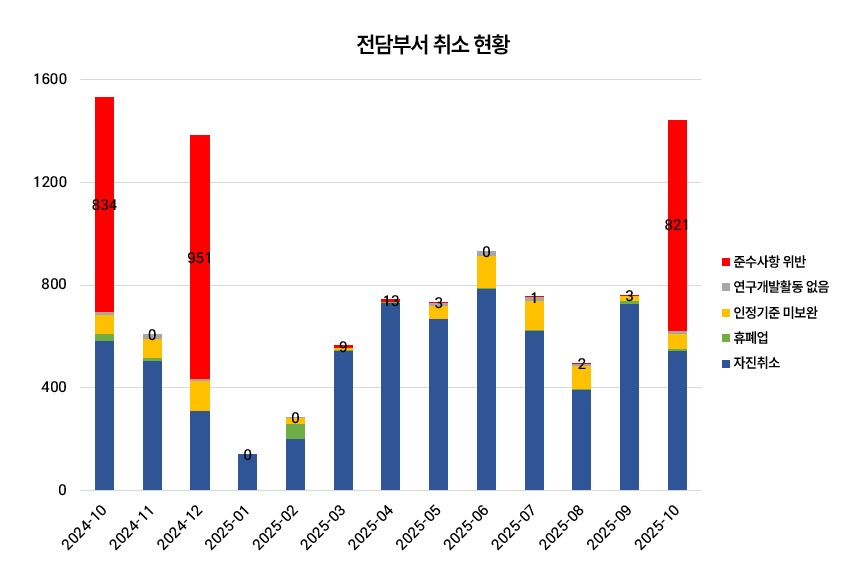

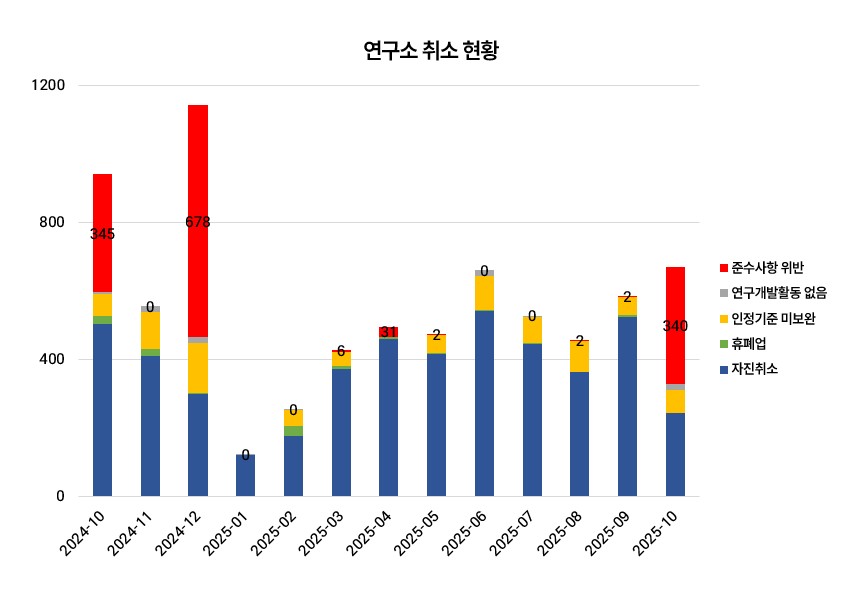

연구소 인정 취소 현황 *2024년 10월~2025년 10월

출처: 한국산업기술진흥협회(https://www.koita.or.kr/)

* 연구소 사후관리 미흡으로 인한 취소 급증, 국세청 사후관리 강화에 대응하기 위해서는 연구소의 실질 운영 데이터를 체계적으로 관리하는 것이 필수입니다.